- (1) 人手で行っている作業の自動化や既存の生産工程の省力化,作業効率化,生産能力の増強等のための機械装置等の導入等に係る経費

目的

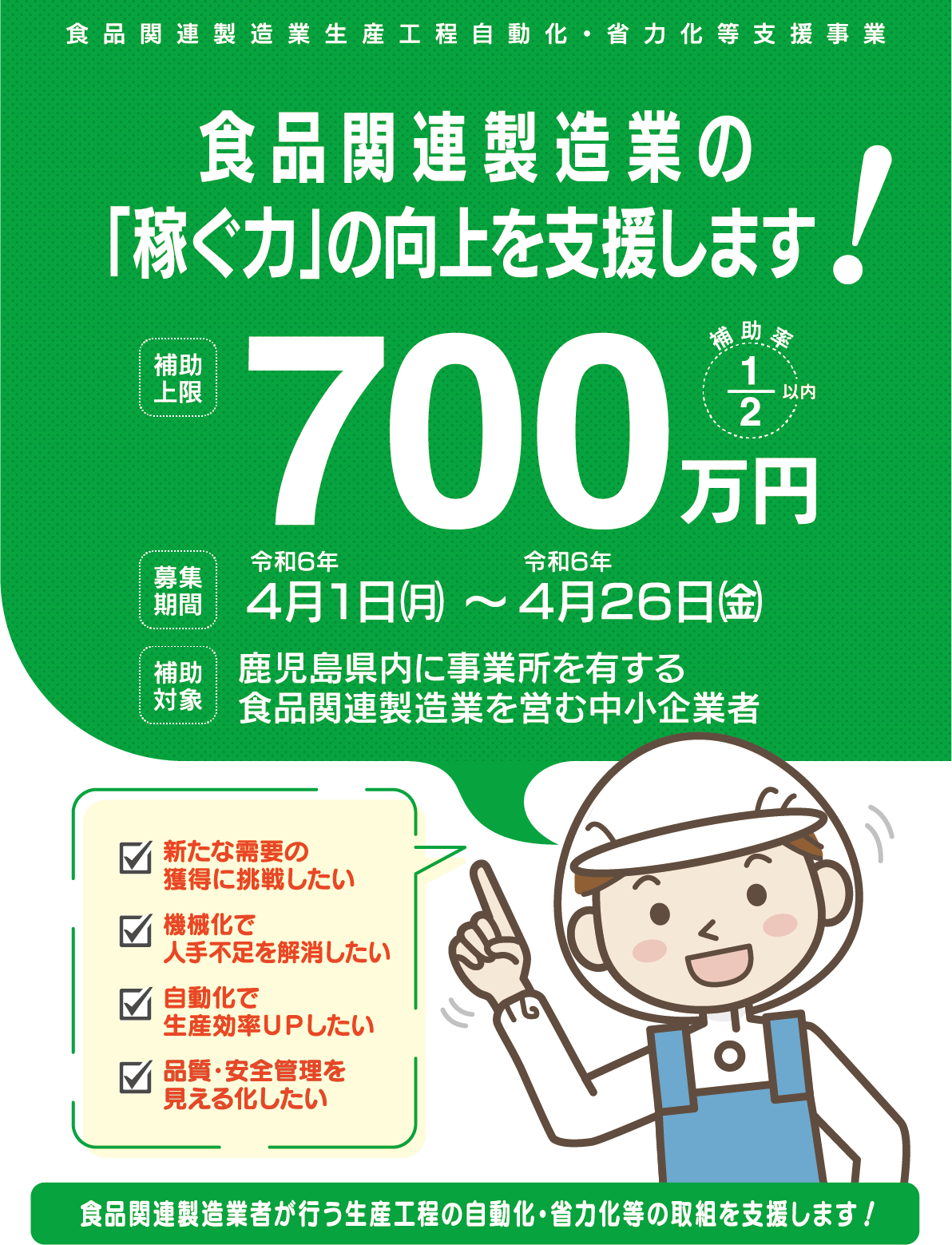

県内食品関連製造業者の生産性を高め,競争力の強化を図るため,生産工程の自動化・省力化等による生産効率の向上や,新たな需要獲得に必要な機械装置の導入等の取組を支援します。

補助対象者

県内に事業所を有する食品関連製造業※1 を営む中小企業者※2

※1 食品関連製造業:日本標準産業分類(令和5年7月27 日総務省告示第256号)における食料品製造業(中分類番号09)及び飲料・たばこ・飼料製造業(中分類番号10)に属する事業を営む者

(総務省HP https://www.soumu.go.jp/main_content/000290724.pdf)

※2 中小企業者:中小企業支援法第2条に規定する中小企業者

(総務省HP https://www.soumu.go.jp/main_content/000290724.pdf)

※2 中小企業者:中小企業支援法第2条に規定する中小企業者

| 業種 | 製造業 |

|---|---|

| 定義 | 資本金の額又は出資の総額が3億円以下の会社又は常時使用する従業員数が300 人以下の会社及び個人事業主 |

補助額及び補助率

補助額は700万円を上限とし,補助率は対象経費の2分の1以内の額(千円未満の端数は切り捨て)とします。

補助対象経費

- (2) 遠隔での製造モニタリングや品質管理・安全管理の見える化等のためのシステム等の導入等に係る経費

- (3) 新たな需要が見込める商品への展開のために必要となる機械装置等の導入等に係る経費

※ 補助対象経費の詳細は別表をご参照ください。

| 経費区分 | 内容 |

|---|---|

| 機械装置等導入費 |

○ 機械装置,ソフトウェア,工具,器具備品等の設置・購入に要する経費(設置,据え付け工事を含む) ※ 単なる老朽化設備の更新は対象外とする ※ 汎用性の高い機器は,対象事業の用途にのみ使用し,他の用途での使用(目的外使用)がないと整理できる場合にのみ対象とする |

| 工事費 |

○ 上記の機械装置等の導入に伴って必要となる施設の小規模改修に要する経費 ※ 基礎工事等を伴わない簡易的なものに限る |

| コンサル費 | ○ 対象事業のコンサルタントに要する経費 |

| その他 | ○ その他事務局が必要と認める経費 |

注1)補助対象経費は,別表に掲げるもののうち,令和6年3月22日から令和7年2月28日までに実施し,かつ同日までに支払いがなされたものとする。

注2)次のいずれかに該当する経費については,補助対象外とする。

- ○ 令和6年3月21日以前に発注,購入,契約等を実施したもの及び発生した経費

- ○ 交付決定前又は補助事業終了後(令和7年3月1日以降)に納品,検収,支払等を実施したもの及び発生した経費

- ○ 国,市町村及びその他団体等による他の補助金において,補助対象経費として計上しているものと同一の物品の購入等に係る経費

- ○ 公租公課(消費税及び地方消費税等)

- ○ 収入印紙代,銀行振込手数料(先方負担とした場合を含む),代金引換手数料

- ○ 事務所等の光熱水費,修繕費など維持・補修に要する経費

- ○ 用地,建物の取得に要する経費

- ○ 役員報酬,従業員給与,アルバイト賃金等の人件費

- ○ 飲食,娯楽,接待等に係る経費

- ○ 使途の定まっていない活動に対する経費

- ○ 上記のほか,公的な資金の用途として,社会通念上不適切と認められる経費

補助事業の要件

補助事業は,次の要件をすべて満たす必要があります。

- (1) 以下の要件をすべて満たす3年程度(補助期間を含む)の事業計画を作成し,実行すること。

-

・ 次に掲げる事項に着目したものとすること。

① 本事業の取組(機械装置等の導入)のみならず,全体としてどのように生産効率の向上や付加価値の向上に取り組むか。

② 上記の取組を通じて,農林水産業や観光業等の県内経済にどのような波及効果を生み出すか。・ 事業計画期間において,付加価値額※1 又は労働生産性※2 を年率平均3%以上増加させること。

※1 付加価値額=営業利益+人件費+減価償却費

※2 労働生産性=(売上-原価)/(従業員数×年間の平均労働時間)

・ 申請時における従業員数を事業計画期間中維持すること。

- (2) 事業成果を公表することに同意すること。

補助事業の実施期間

令和6年3月22日(金)から令和7年2月28日(金)までとします。

※ 補助対象経費は,「4 補助対象経費」に掲げるもののうち,令和6年3月22日から令和7年2月28 日までに実施し,かつ同日までに支払いがなされたものとします。

※ 交付決定前に完了している事業は,補助対象になりません。

申請方法

募集期間と申請方法

- (1) 募集期間

- 令和6年4月1日(月)~令和6年4月26日(金)【必着】

- (2) 申請方法

-

(3)の提出書類を応募先まで郵送により提出してください。

※ファックスや電子メールでの申請は受付いたしません。

- (3) 提出書類

-

①交付申請書(第1号様式)

②事業計画書(第1号様式 別紙1)

③付加価値額・労働生産性の増加計画(第1号様式 別紙2)

④収支予算書(第1号様式 別紙3)

⑤会社の実態が分かる書類(履歴事項全部証明書等)

⑥補助対象経費の積算が確認できる書類(見積書等)

⑦従業員数が確認できる書類(ハローワークが発行する「事業所台帳異動状況照会」等)

⑧従業員一人当たりの年間平均労働時間の算出方法を記載した書類(任意様式)

⑨「県税に未納がないこと」を証明する納税証明書(申請日以前3ヶ月以内)

⑩直近の決算書

・貸借対照表,損益計算書,販売費及び一般管理費内訳書,製造原価報告書

⑪その他参考となる書類

・会社の事業内容が分かる会社パンフレット等

※ ①~④の提出書類については,「作成のポイント」をよく読んで作成してください。

- (4) 提出部数

-

各1部

※提出いただいた書類は原則返却いたしません。

- (5) 提出先(郵送)

-

「食品関連製造業生産工程自動化・省力化等支援事業」事務局

住所:〒892―0838 鹿児島市新屋敷町16 番公社ビル4F 402-B

電話:099―201―4260

第9号様式(実績報告書)

第9号様式(実績報告書) 第9号様式別紙2(収支決算書)

第9号様式別紙2(収支決算書)審査・交付決定

(1) 審査方法

- ・本補助金の審査は書面により行いますので,提出資料の不備や不足がないようご注意ください。

- ・提出書類の不備や不足があった場合は,補正や提出をお願いすることがあります。その場合は速やかにご対応ください。

(2) 主な審査項目

- ①事業の目的・内容の的確性

- ②期待される効果(生産効率や付加価値の向上,農林水産業や観光業等の県内経済への波及効果 等)

- ③実現可能性・スケジュール

- ④事業の優位性

- ⑤収支計画の妥当性

(3) 審査上の考慮点

- ・ 以下に該当する企業は審査で考慮します。

○ 「鹿児島県SDGs 登録制度」の登録企業

https://www.pref.kagoshima.jp/ac11/sdgs.html

○ 「パートナーシップ構築宣言」の登録企業

https://www.pref.kagoshima.jp/af21/kakakutennka.html

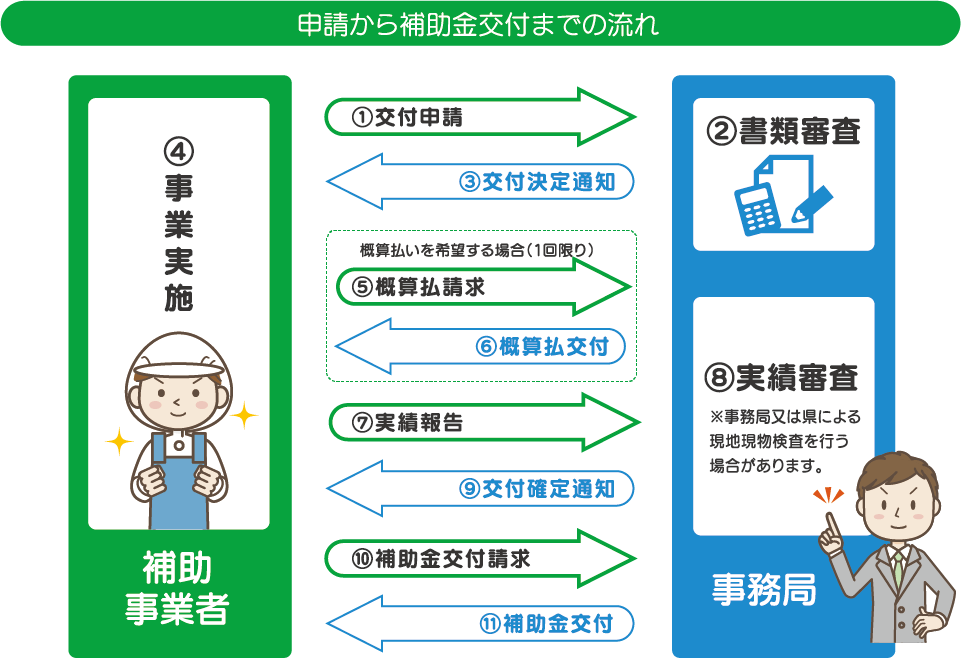

(4) 交付決定

- ・全ての申請者に対して,交付又は不交付の決定通知を送付します。

- ・事業計画に補助対象外経費が含まれる場合等については,補助金交付申請額から減額し,交付決定する場合があります。

補助事業者の義務

(1) 実績報告書の提出

補助事業完了後10日以内,又は令和7年3月1日(土)のいずれか早い日までに,実績報告書を提出しなければなりません。

(2) 事業成果等報告書の提出

補助事業の完了した日の属する会計年度終了後3年間は,毎年度5月末日までに,前年度における事業成果の状況等について,報告書を提出しなければなりません。

(3) 帳簿等の整理

補助金に係る収入及び支出を明らかにした帳簿及び証拠書類を整理し,補助事業が完了した日の属する会計年度の翌年度から5年間保存しなければなりません。

その他

- ○ 補助金の概算払い

- 補助金の概算払いを希望する事業者に対しては,交付決定額の10分の7の範囲内において概算払いにより補助金を交付することができます。この場合,事業完了後,最終的な額を確定する段階で,補助対象経費が減少したときには,補助金を一部返還する必要があります。

スケジュール

| 事業の募集 | 令和6年4月1日(月)~令和6年4月26日(金) |

|---|---|

| 採択審査 | 令和6年5月中旬~下旬 |

| 交付決定 | 令和6年5月下旬~6月上旬 |

| 事業実施期間 | 令和6年3月22日(金)~令和7年2月28日(金) |

| 実績報告 | 補助事業完了後10日以内,又は令和7年3月1日(土)のいずれか早い日までに実績報告書を提出 |

お問合せ先

「食品関連製造業生産工程自動化・省力化等支援事業」事務局

TEL:099―201―4260

FAX:099―201―6202

〒892―0838 鹿児島市新屋敷町16 番公社ビル4F 402-B

食品関連製造業生産工程自動化・省力化等支援事業に係るQ&A

Q&A全文PDFはこちらから

補助対象者について

- Q 食品関連製造業を営む企業とは具体的にどのような企業が当たるのか。

-

A

総務省が定める日本標準産業分類の「大分類E 製造業」のうち「中分類09 食料品製造業」及び「中分類10飲料・たばこ・飼料製造業」に該当する業務を営む企業を指します。

「大分類E 製造業」とは,「有機又は無機の物質に物理的,化学的変化を加えて新たな製品を製造し,これを卸売する事業所」とされており,工業部品・製品から食品など幅広い分野の製品を製造し,卸売を行う企業が分類されます。

自社で製造したものを自社の店舗を持たずに直接個人へ販売する場合(製品を製造する事業所が店舗を持たず通信販売により小売している)には、製造業に分類されます。⇒ 補助対象

一方、自社で製造した製品を自社の店舗(農産物直売所を含む)によりその場で個人又は家庭用消費者へ販売するいわゆる製造小売業は製造業ではなく、小売業に分類されます。⇒ 補助対象外

「中分類09 食料品製造業」,「中分類10 飲料・たばこ・飼料製造業」の詳細な内容等については,以下のホームページをご確認ください。

https://www.soumu.go.jp/main_content/000290724.pdf

(総務省ホームページへリンク)

- Q中小企業者とは具体的にどのような企業が当たるのか。

- A

中小企業支援法第2条に規定する企業を指します。

製造業については、資本金の額又は出資の総額が3億円以下の会社又は常時使用する従業員数が300 人以下 の会社及び個人事業主と定義されています。

- Q個人事業主は補助対象となるのか。

- A補助対象者であり、補助事業の要件を満たせば対象となります。

- Q飲食店,飲食料品小売業,農業等は補助対象となるか。

- A補助対象となりません。本事業は県内に事業所を有する食品関連製造業を営む中小企業者が補助対象となります。

- Q営利型の一般財団法人や一般社団法人は補助対象になるのか。また、NPO法人等は補助対象なるのか。

- A

当該事業は、県内に事業所を有する中小製造業者が対象であり、営利活動を目的とした企業のみを対象としています。したがって、当該条件を満たせば、営利型の一般財団法人や一般社団法人も対象となります。

一方、NPO 法人や社会福祉法人、公益財団法人、公益社団法人、学校法人等営利活動を主たる目的として設立されていない法人は対象となりません。

- Q県外に本社があり、事業所は県内にあるが補助対象となるか。

- A県内に事業所があれば、補助対象となります。

- Q県外事業所における機械装置等の導入は補助対象となるか。

- A県内に本社や事業所を有している企業であっても,県外事業所における機械装置等の導入は補助対象となりません。

- Q大企業は補助対象となるか。

- A大企業は補助対象となりません。

- Qみなし大企業は補助対象となるか。

- A県内に事業所を有する中小製造業者であれば、みなし大企業(発行済み株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者等)も補助対象となります。

補助対象事業及び補助対象経費について

- Q既存機械の更新や改修、増強等は補助対象事業となるのか。

- A

単なる既存機械の更新や改修、増強等のみでは補助対象事業となりません。

生産効率の向上や,新たな需要獲得等につながる取組に必要な機械装置等の導入に限ります。

- Q申請時点で既に事業が完了している場合は補助対象事業となるのか。

- A

令和6年3月21 日以前に行われた購入契約(発注 等)や交付決定前に完了(支払い,設置 等)したものについては補助対象経費として認められません。

令和6年3月22 日から令和7年2月28 日までの間に実施し、支払いを行ったものが対象となります。

- Q機械装置等のリースは補助対象経費となるのか。なる場合はどのように金額を経費として計上すればいいのか。

- A リースの場合、交付決定後に契約したことが確認できるもので、補助事業実施期間中に要する経費のみが補助対象となります。したがって、契約期間が補助事業実施期間を超える場合の対象経費は、按分等の方式により算出された当該補助事業実施期間分のみが補助対象となります。

- Q銀行振込手数料等の手数料は補助対象経費となるのか。

- A銀行振込手数料(先方負担とした場合を含む)、代金引換手数料等は補助対象となりません。

- Q商品券やプリペイドカードで購入した物品も対象となるのか。

- A対象となりません。現金、口座振込又は申請者のクレジットカードで購入をしたものが対象となります。

- Q分割払いにより購入した物品も対象となるか。

- A分割払いの場合であっても、事業実施期間中にすべての支払いが完了した物品等のみが対象となります。

- Qパソコン等の機器は補助対象経費となるのか。

- Aパソコンなどの汎用性が高い機器は、対象事業の用途にのみ使用し、他の用途での使用(目的外使用)が無いと整理できる場合に限り補助対象となります。

- Q機器購入の場合、全額対象経費となるか。

- A全額が対象経費となりますが、導入目的以外での使用(目的外使用)はできません。

申請手続きについて

- Q県内に複数事業所があるが、事業所単位(工場単位等)で申請ができるか。

- A事業所単位での申請はできません。

- Q取組内容が違う事業内容をそれぞれ申請することができるか。

- A取組内容が違う事業計画をそれぞれ申請することはできません。1企業1申請としてください。

- Q申請書はどこで手に入るのか。

- A専用ホームページからダウンロードしてください。

- Qどこに申請すればいいか。

- A

「食品関連製造業生産工程自動化・省力化等支援事業」事務局に申請してください。

※ 問合わせや申請等は募集開始以降,上記事務局において受け付けます。

- Q「県税の未納がないことの証明書」はどこで発行できるか。

- A

発行窓口については、鹿児島県の公式ホームページの以下のページでご確認いただけます。

県税の証明書

http://www.pref.kagoshima.jp/ab07/kurashi-kankyo/zei/info/nouzeisyoumei.html

※ 一般用の発行窓口が対応可能な窓口です。

- Q個人事業主の場合、申請時に何を添付すれば良いか。

- A

会社の実態が分かる書類 → 営業許可証、開業届等

直近の決算書 → 確定申告書等

※ マイナンバー(個人番号)の記載がある場合は、黒塗りにして読み取れないようにしてください。

- Q個人事業主の場合、付加価値額・労働生産性の増加計画に記載する売上高等はどのように算出すれば良いか。

- A

青色申告決算書(損益計算書)上での以下の費目が該当します。

・売上高=売上(収入)金額

・営業利益=差引金額+利子割引料

・人件費=福利厚生費+給料賃金

・減価償却費=減価償却費

- Q産業分類の中分類のコードは何を入力すればいいか分からない。

- A

総務省の日本標準産業分類を参考にしてください。

https://www.soumu.go.jp/toukei_toukatsu/index/seido/sangyo/02toukatsu01_03000023.html

- Q従業員数とは。

- A

本補助金において、従業員数とは、「常時使用する従業員」数のことを指します。

常時使用する従業員とは、中小企業基本法上、「予め解雇の予告を必要とする者」と解されます。パート・アルバイト・派遣社員等は個別判断となりますが、会社役員及び個人事業主は常時雇用する従業員に該当しません。

なお、根拠資料として、ハローワークが発行する「事業所台帳異動状況照会」等を添付してください。

【参考】労働基準法(昭和22 年法律第49 号)

(解雇の予告)

第二十条 使用者は、労働者を解雇しようとする場合においては、少くとも三十日前にその予告をしなければならない。三十日前に予告をしない使用者は、三十日分以上の平均賃金を支払わなければならない。但し、天災事変その他やむを得ない事由のために事業の継続が不可能となつた場合又は労働者の責に帰すべき事由に基いて解雇する場合においては、この限りでない。

2 前項の予告の日数は、一日について平均賃金を支払つた場合においては、その日数を短縮することができる。

3 前条第二項の規定は、第一項但書の場合にこれを準用する。

第二十一条 前条の規定は、左の各号の一に該当する労働者については適用しない。但し、第一号に該当する者が一箇月を超えて引き続き使用されるに至つた場合、第二号若しくは第三号に該当する者が所定の期間を超えて引き続き使用されるに至つた場合又は第四号に該当する者が十四日を超えて引き続き使用されるに至つた場合においては、この限りでない。

一 日日雇い入れられる者

二 二箇月以内の期間を定めて使用される者

三 季節的業務に四箇月以内の期間を定めて使用される者

四 試の使用期間中の者

その他

- Q概算払いは可能か。概算払いの上限はいくらか。

- A概算払いは可能です。上限は交付決定額の7割です。

- Q他の補助金との併用は可能か。

- A他の補助金で補助対象となっているものに対して、上乗せして本補助金を充当することはできません。

- Q交付決定を受けた事業を中止した場合はどうすればいいのか。

- A

事故報告書を提出する必要があります。

なお、状況次第では補助金を返還する必要がございますので個別にご相談ください。

お問い合わせ

※提出書類の事前相談を推奨いたします。